Split Payment-rozliczenie u sprzedawcy, czyli do czego zobowiązany jest przedsiębiorca, który spełni wszystkie warunki kwalifikujące go do mechanizmu podzielonej płatności?

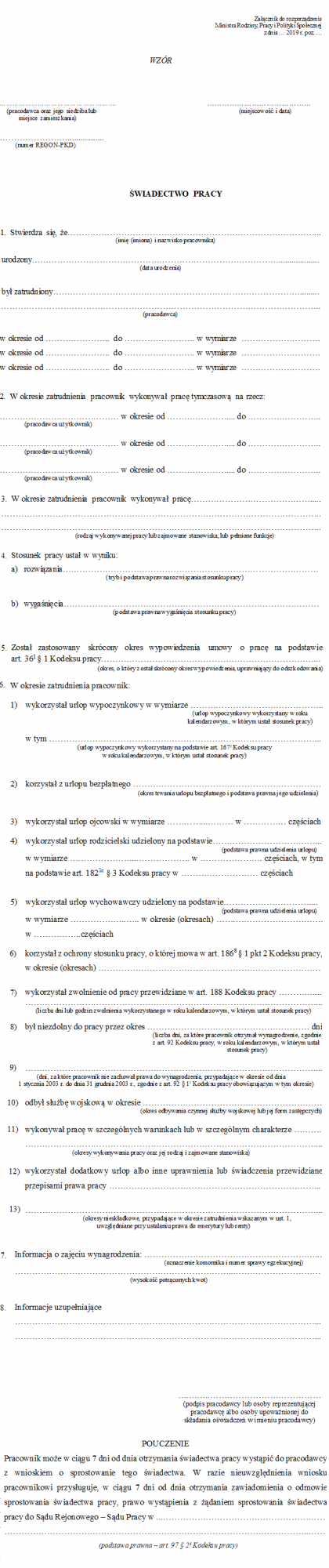

Split Payment-rozliczenie u sprzedawcy. O czym należy pamiętać? Przedsiębiorca dokonujący sprzedaży, który spełni łącznie cztery opisane w poprzednim artykule warunki, będzie zobowiązany dodać adnotację “mechanizm podzielonej płatności” na wystawianej fakturze. Jeżeli faktura sprzedaży zostanie wystawiona bez wymaganego oznaczenia, możliwe będzie jej skorygowanie za pomocą faktury korygującej.

Dane formalne bądź zaniedbanie merytoryczne faktury może też poprawić nabywca za pomocą noty korygującej.

Czynność ta jest konieczna, jeśli sprzedawca chce uchronić się przed negatywnymi konsekwencjami.

Split Payment-rozliczenie u sprzedawcy – przykłady

Przykład 1. Podatnik VAT 21 października 2019 r. dokonał usługi budowlanej (podwykonawstwa) na rzecz innego podatnika VAT na kwotę 20 tys. zł. Faktura sprzedaży została wystawiona 5 listopada (obowiązek podatkowy powstaje 5 listopada). Czy faktura powinna zawierać adnotację „odwrotne obciążenie” lub „mechanizm podzielonej płatności”?

Faktura zgodnie z przepisami przejściowymi powinna zawierać adnotację „odwrotne obciążenie” i zostać wykazana w informacji VAT-27 składanej za okres listopada 2019 roku.

Przykład 2. Podatnik VAT dokonał dostawy towarów z załącznika 11 ustawy o VAT 30 października 2019 r. na rzecz innego podatnika. Wartość brutto dostawy wyniosła 16 tys. zł. Faktura sprzedaży została wystawiona 3 listopada. Czy powinna zawierać adnotację „odwrotne obciążenie” lub „mechanizm podzielonej płatności”?

Zgodnie z przepisami przejściowymi faktura powinna zawierać adnotację „odwrotne obciążenie” i zostać wykazana w informacji VAT-27 składanej za okres października 2019 roku.

Przykład 3. Podatnik będący czynnym podatnikiem VAT 15 listopada 2019 r. dokonał dostawy towarów z załącznika 11 ustawy o VAT na rzecz innego podatnika VAT. Wartość brutto transakcji wyniosła 51 tys. zł. Faktura dokumentująca dostawę została wystawiona 31 października. Czy faktura powinna zawierać adnotację „odwrotne obciążenie” lub „mechanizm podzielonej płatności”?

Faktura zgodnie z przepisami przejściowymi powinna zawierać adnotację „odwrotne obciążenie” i zostać wykazana w informacji VAT-27 składanej za okres listopada 2019 roku.

Przykład 4. Podatnik będący czynnym podatnikiem VAT 15 listopada 2019 r. dokonał dostawy towarów z załącznika 15 ustawy na rzecz innego podatnika VAT. Fakturę dokumentującą dostawę wystawił 30 listopada. Wartość brutto wyniosła 51 tys. zł. Czy faktura powinna zawierać adnotację „odwrotne obciążenie” lub „mechanizm podzielonej płatności”?

Faktura powinna zawierać adnotację „mechanizm podzielonej płatności” i zostać wykazana w deklaracji VAT jako sprzedaż krajowa, z uwagi na to, że wystawienie faktury oraz sprzedaż odbyła się po 1 listopada 2019 roku.

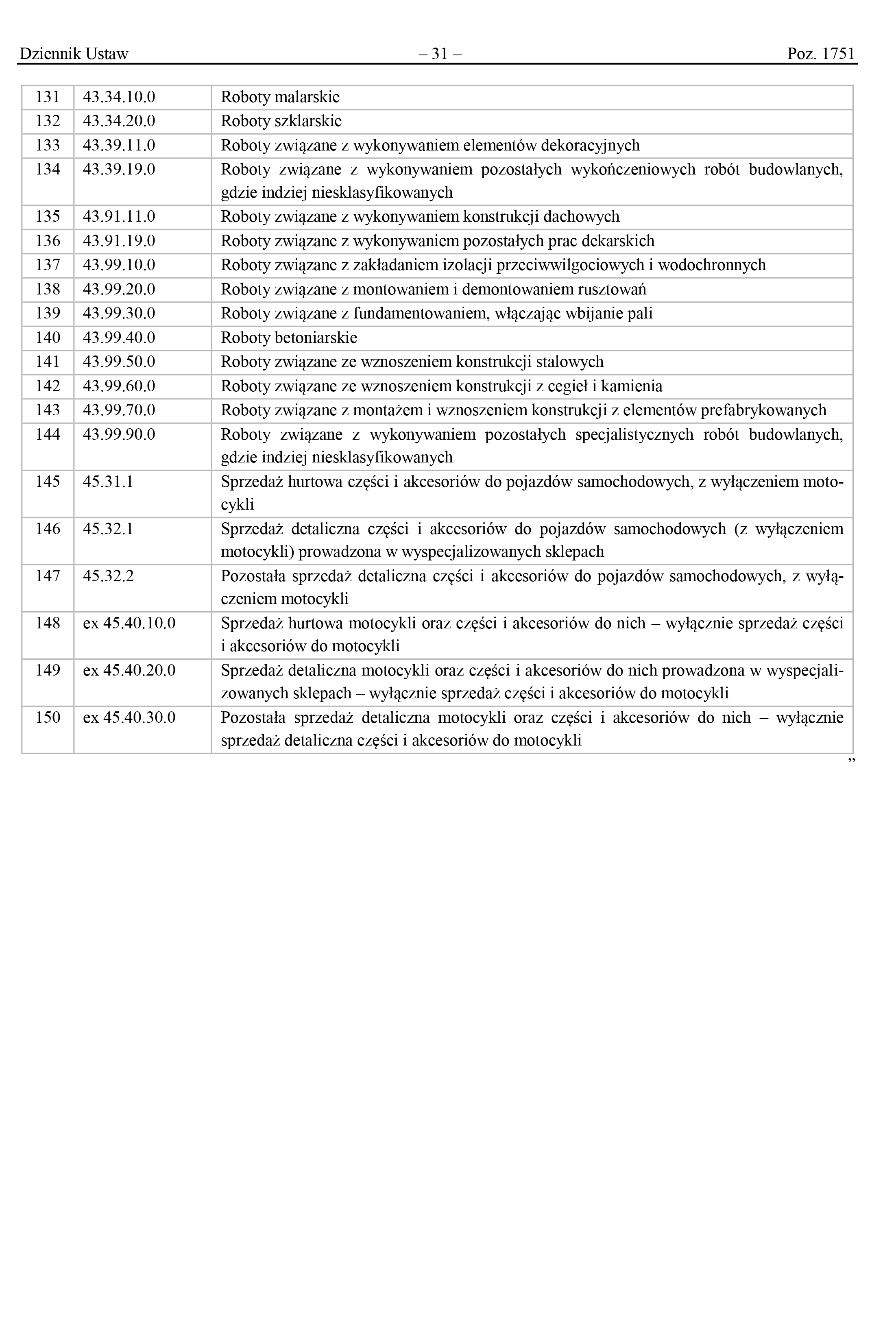

Przykład 5. Podatnik będący czynnym podatnikiem VAT 15 października 2019 r. wykonał roboty związane z zakładaniem izolacji (zawarte w załączniku nr 15), na rzecz czynnego podatnika VAT. Fakturę dokumentującą sprzedaż usług wystawił 30 grudnia (po terminie). Czy faktura powinna zawierać adnotację „odwrotne obciążenie” lub „mechanizm podzielonej płatności”?

Faktura zgodnie z przepisami przejściowymi powinna zawierać adnotację „odwrotne obciążenie” i zostać wykazana w informacji VAT-27 za okres listopada 2019 roku. Wynika to z faktu, że podatnik wystawi fakturę z opóźnieniem, w związku z czym obowiązek podatkowy powstaje 30. dnia od wykonania usługi, tj. 14 listopada 2019 roku.

{kind=link}